Last Updated on 25/12/2020

ทำความรู้จักหุ้น SUPER

หุ้น SUPER ถือเป็นหนึ่งในหุ้นชื่อดังของไทย เพราะมีคนเข้าไปติดเยอะมาในอดีตเมื่อประมาณ 5 ปีที่แล้ว

ช่วงนั้น SUPER วิ่งขึ้นมาจากแถวๆ 0.14 บาท วิ่งขึ้นไปสูงสุดที่แถวๆ 2.4 บาทถือเป็นผลตอบแทนมหาศาลทำให้ตอนนั้นมีทั้งคนที่ “รวย” และ “เละ” จากหุ้นตัวนี้

แต่นั่นก็เป็นเรื่องในอดีตไปแล้ว ตอนนี้หุ้น SUPER กลับมาวิ่งอีกครั้ง โดยราคาตกลงไปตำ่สุดที่ 0.28 บาทในเดือนมีนาคมช่วง COVID วิ่งรวดเดียวไปแตะ 1.10 บาทในระยะเวลาไม่ถึง 5 เดือน ถือเป็นการวิ่งที่รุนแรงอีกครั้งในรอบ 5 ปี

วันนี้เราจะมาเจาะลึกข้อมูล Hard Fact กันว่าการขึ้นมาของ SUPER รอบนี้จะเป็นการขึ้นจริงยาวๆหรือเป็นแค่การรีบาวน์แล้วลงต่อ?

มุมกราฟเทคนิค

ในมุมมองเทคนิคหุ้น SUPER กำลังพยายาม Break Downtrend ที่เกิดมาตั้งแต่ปี 2558 โดยมีแนวต้านสำคัญอยู่ที่ 0.88 บาท

ก่อนหน้านี้ Break ได้แล้ว 1 ครั้งตอนเดือนพฤษภาที่ขึ้นมาทำจุดสูงสุดที่ 1.10 บาท แต่ยืนไม่ได้กลับลงมาใหม่

อย่างไรก็ตามการตกลงมารอบล่าสุดราคาเหมือนจะยืนได้ที่แถวๆ 0.82 บาท ไปทำ Low ที่ 0.74 บาทถ้าเร็วๆนี้ไม่มีการตกลงไปตำ่กว่า 0.74 บาท รอบนี้อาจเป็นขาขึ้นครั้งใหม่ของ SUPER

มีจุดที่น่าสนใจอีกจุดหนึ่งคือวอลุ่มในช่วงเดือนพฤษมา มิถุนาถือเป็นวอลุ่มการเทรดที่สูงมากๆ มากที่สุดตั้งแต่ SUPER เข้าตลาดหุ้นมา ดังนั้นพอจะบ่งบอกได้ว่าการเคลื่อนไหวครั้งนี้ของ SUPER จะไม่ธรรมดา

สรุปแล้วในมุมเทคนิคถือว่าดูมี Potential สูงมาก กำลังอยู่ในช่วงหัวเลี้ยวหัวต่อ ถ้าเลือกทางเมื่อไหร่หุ้นน่าจะวิ่งได้แรง แต่ Story ประมาณไหนจะมาผลักดันราคาหุ้นได้นะ?

มุมพื้นฐาน

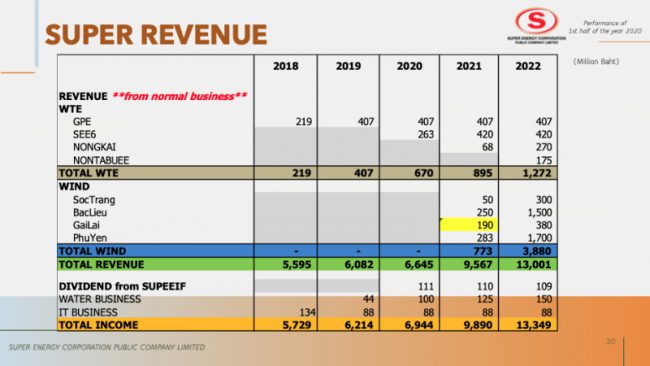

ปัจจุบัน SUPER มีรายได้จากรฟฟ.ที่ดำเนินงานแล้ว 3,276 ลบ. (ครึ่งปี) กำลังการผลิตไฟทั้งสิ้นราวๆ 717 MW. รวมเป็น 94% ของรายได้, ธุรกิจนำ้ประมาณ 3% และอื่นๆประมาณ 2%

ธุรกิจรฟฟ.แบ่งเป็นโซลาร์ 73% 563 MW, พลังงานลมในเวียดนาม 14% 236.72 MW และรฟฟ.ขยะอีก 18 MW ได้รายราวๆ 7%

การเติบโตที่ใกล้ที่สุดคือเดือนธันวาคมปี 2563 นี้เพราะ SUPER กำลังจะเริ่มเดินเครื่องรฟฟ.โซลาร์เวียดนามขนาด 550 MW (สัดส่วนเพิ่ม 1 เท่าตัวจากโซลาร์เดิมที่มีอยู่ และเทียบเป็นการเพิ่ม 68% จากกำลังการผลิตไฟทั้งหมด) รายได้จะเห็นเต็มๆช่วงแถวๆไตรมาส 1-2 ปี 2564

นอกจากนั้นในปีหน้ายังมีโครงการพลังงานลมที่เวียดนามอีก 421 MW ซึ่งจะ COD ช่วงปลายปี 2564 และยังมีรฟฟ.ขยะเล็กๆอีกราวๆ 8 MW. ซึ่งถ้าทำได้ทั้งหมดนี้ตามแผน SUPER จะมีกำลังการผลิตไฟรวมทั้งหมด 1963 MW โตขึ้นจากปัจจุบันที่มีอยู่ 986 MW หรือ 100% พอดีในช่วงเวลาเพียง 2 ปีจากตอนนี้

บริษัทประเมินว่าการเพิ่มขึ้นของกำลังการผลิตไฟจะทำให้รายได้เพิ่มขึ้น…

- ปี 2562 รายได้ 6,214 ลบ.

- ปี 2563 รายได้ 6,900 ลบ. (โต 11%)

- ปี 2564 รายได้ 9,800 ลบ. (โต 42%)

- ปี 2565 รายได้ 13,300 ลบ. (โต 35%)

ถ้าเติบโตได้ตามนี้จริง ช่วง 1-2 ปีนี้จะถือว่าเป็นอีกช่วงหนึ่งที่จะเติบโตสูงของ SUPER เลยทีเดียว

คุณภาพโครงการมี การเติบโตก็มา แต่ราคาหุ้นในตอนนี้ควรซื้อหรือไม่?

มุมกลยุทธ์

คุณจอมทรัพย์ CEO มีการซื้อหุ้น SUPER ไป 507 ล้านหุ้น เมื่อช่วงปี 2561 ต้นทุนอยู่ที่ 1.20 บาท หลังจากนั้นซื้ออีกนิดหน่อยที่ 1.15 บาท มีซื้ออีก 120 ล้านหุ้นตอน SUPER ลงไปเหลือ 0.33 บาทเมื่อต้นปี ต้นทุนเฉลี่ยน่าจะราวๆ 1 บาทนิดๆ ดังนั้นราคาที่ SUPER อยู่ในตอนนี้ยังตำ่กว่าต้นทุนของเจ้าของ ก็น่าจะเป็นแรงผลักดันให้บริษัททำผลประกอบการออกมาให้ดีเพื่อที่ราคาหุ้นจะได้ขึ้น เจ้าของก็จะหลุดดอย

ช่วงนี้เหมือนเป็นช่วงเวลาเก็บเกี่ยวของ SUPER เพราะโครงการรฟฟ.ที่เคยวางแผนไว้กำลังจะก่อสร้างเสร็จและเริ่ม COD ได้ในช่วงปลายปีนี้ ยาวๆไปจนถึงปี 2565 โดยเริ่มต้นเห็นชัดตั้งแต่ไตรมาส 1 ปี 2564 ซึ่งถ้าโมเมนตัมการเติบโตของกำไรมา ราคาหุ้นก็มีโอกาสวิ่งขึ้นล่วงหน้าค่อนข้างสูง

มุมความถูกแพง

วัดกันด้วยอัตราส่วนทางการเงิน ข้อมูลก็จะประมาณนี้

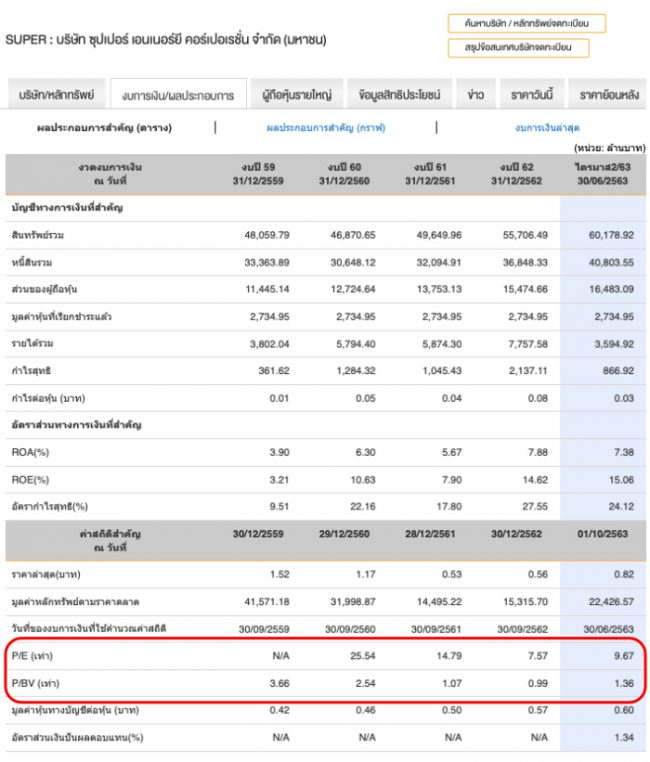

P/E 10.14 เท่า ถือว่าอยู่ในระดับต่ำเมื่อเปรียบเทียบกับค่าเฉลี่ยของกลุ่มพลังงานทดแทนที่ราวๆ 25.6 เท่า ในมุมของ P/E ถือว่า SUPER เป็นหุ้นที่ราคาถูก

P/BV 1.43 เท่า เทียบกับค่าเฉลี่ยอุตสาหกรรมที่ 2.8 เท่า ก็ถือว่าถูกเช่นกัน

มองในมุมของ ROE ที่ราวๆ 15% ก็ถือว่าสูงกว่าค่าเฉลี่ยเล็กน้อยที่ 12.6% นับว่าไม่แย่ในเรื่องการทำผลตอบแทน

แต่ถ้ามองในมุมปันผล ถือว่าค่อนข้างทำได้ไม่ดีเพราะอัตราการปันผลของ SUPER อยู่ที่ 1% กว่าๆ ก่อนหน้านี้ไม่มีปันผลเลย ในขณะที่อุตสาหกรรมให้ปันผลเฉลี่ยอยู่ที่ 2-2.9%

สรุปๆคือหุ้นไม่ได้ให้ผลตอบแทนแย่กว่าอุตสาหกรรม แต่ทำไมราคาถูกจัง? ซึ่งอาจจะเป็นผลของความเสี่ยงที่กำลังจะพูดต่อจากนี้ ….

มุมความเสี่ยง

เรื่องหนี้? หุ้น SUPER ถือเป็นหุ้นที่หนี้สูงพอสมควร D/E Ratio อยู่ที่ 2 เท่า ในขณะที่รฟฟ.อื่นๆหลายโรงไม่ได้มีหนี้เยอะเท่านี้ อย่างไรก็ตาม SUPER ยังสามารถเพิ่มหนี้ได้อีกพอสมควร คือไม่เกิน D/E Ratio 3 เท่าที่ธนาคารเป็นคนกำหนดไว้ การเติบโตของรฟฟ.ต้องใช้เงิน ถ้าหนี้สูงๆก็จะทำให้การเติบโตในระยะยาวลำบากได้ การออก Infrastructure Fund ก็เป็นทางเลือกหนึ่ง แต่ก็ต้องแลกมาด้วยผลตอบแทนที่น้อยลง

อีกอย่างหนึ่งคือรฟฟ.เป็นอุตสาหกรรมที่อิงกับนโยบายของกระทรวงพลังงานมากๆ เรียกได้ว่าถ้ากระทรวงพลังงานเกิดสูญญากาศหรือเกียร์ว่าง ไม่เปิดประมูล หรือเปิดประมูลน้อยกว่าที่คาดขึ้นมา ก็จะกระทบการเติบโตของรฟฟ.ได้ ซึ่งเหตุการณ์นี้เกิดขึ้นแล้วกับรฟฟ.ชุมชนที่เคยคาดว่าจะประมูล Quick Win ที่ 700MW พอสนธิรัตน์ลาออกจากตำแหน่งรัฐมนตรีกระทรวงพลังงานและพรรคประชารัฐ จากที่เคยจะประมูล 700MW เหลือแค่ 100-200MW

โชคดีที่ SUPER ไม่ได้มีรฟฟ.แต่ในประเทศไทยอย่างเดียว มีในเวียดนามด้วย แต่ก็ไม่ได้หมายความว่านโยบายพลังงานเวียดนามจะนิ่ง นอกจากนั้น SUPER ยังต้องรับความเสี่ยงของค่าเงินต่างประเทศด้วย

สุดท้ายเนื่องจาก SUPER เป็นหุ้นที่มีการขึ้นลงแรงมาก่อนในอดีต ทำให้กองทุนอาจจะไม่กล้าเข้ามาถือ การขึ้นของราคาหุ้นเลยไม่มีเสถียรภาพเท่าที่ควร แม้การเติบโตจะทำได้ดี

บทสรุปของหุ้น SUPER

สรุปก็คือหุ้น SUPER ราคาไม่แพง ผลตอบแทนใช้ได้ การเติบโตระยะสั้น-กลางค่อนข้างดี การเติบโตระยะยาวยังมี Question เพราะหนี้เริ่มเยอะแล้ว จากเรื่องหนี้ที่สูงและนโยบายพลังงานของประเทศต่างๆ กราฟเทคนิคระยะสั้นไม่สวย ระยะยาวยังพอมีหวัง ปันผลอย่าคาดหวังมากเพราะบริษัทยังต้องการโตอีกเยอะ

ซื้อหุ้นที่ราคานี้ในเชิงกลยุทธ์ถือว่าไม่แย่มากเพราะราคายังต่ำกว่าที่คุณจอมทรัพย์ซื้อไป (ถ้านับเฉพาะที่รายงานนะ ไม่รายงานไม่รู้)

ข้อมูลผิดพลาดตรงไหนเติมกันได้เลยนะครับ ช่วงๆกันขุด หาข้อมูล ได้ประโยชน์ทั้งคนเขียนและคนอ่านเน่อ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ ช่วยกด Like เป็นกำลังใจให้ เพจเทรนด์ลงทุน ด้วยนะครับ