Last Updated on 15/06/2021

ข่าวที่เริ่มเป็นกระแสเมื่อประมาณ 1 เดือนที่ผ่านมาคือข่าว Harddisk ขาดแคลนจากการถูกกว้านซื้อเอาไปใช้ในการ Farm เหรียญ Chia (XCH) Crypto Currency ที่ใช้ Harddisk ในการขุดแทนการใช้การ์ดจอ

ข่าวนี้ทำให้ผมนึกไปถึงหุ้น HTECH ซึ่งก็นิ่งๆมานานมากแล้ว เมื่อก่อนตอน Harddisk บูมๆ หุ้นตัวนี้เรียกได้ว่าเป็นหุ้นนางฟ้าตัวนึงเลยทีเดียว

รอบก่อนในปี 2015 หุ้นตัวนี้เคยขึ้นจากราคา 2.30 บาท ไปพีคที่ 12.70 บาท ถือเป็นผลตอบแทนมากกว่า 400% ในระยะเวลาประมาณ 2 ปี จากขาขึ้นของธุรกิจ Harddisk และรถยนต์ในประเทศ

รอบนี้ HTECH ขึ้นมาจากจุดต่ำสุดที่ 1.15 บาท ตอนนี้อยู่ที่ราคา 5.75 ขึ้นมาแล้ว 400% เหมือนกัน จากจุดนี้ไปบริษัทยังเติบโตได้ไหม อะไรคือ Catalyst สำคัญ แล้วมันเกี่ยวอะไรกับ Harddisk ราคาขึ้น? มาดูธุรกิจของ HTECH กันก่อนครับ

ธุรกิจของHTECH

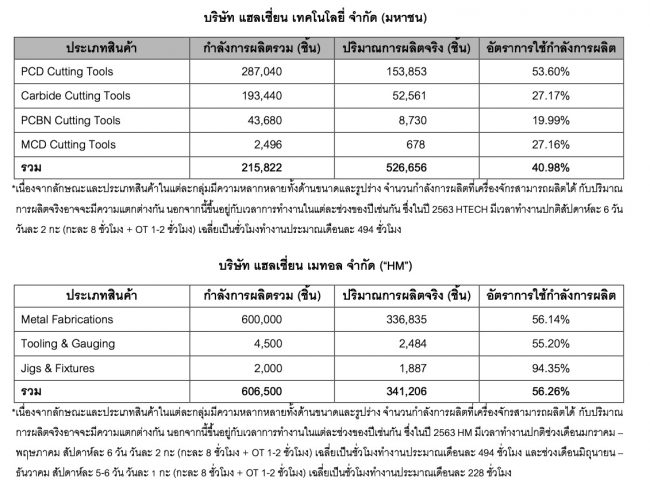

HTECH ทำธุรกิจผลิต Cutting Tools ใช้สำหรับในการตัด ปาด เจียรชิ้นส่วนเหล็กที่ต้องใช้ความแม่นยำสูง สินค้าของบริษัทก็เช่น PCD, Carbide, PCBN, MCD ซึ่งหัวเจียรเหล่านี้ใช้ในการผลิตชิ้นส่วนอิเล็กทรอนิกส์อย่าง แผ่นจานหมุนของ Harddrive และชิ้นส่วนรถยนต์ที่ต้องใช้ความแม่นยำสูง

นอกจาก Cutting Tools ที่เป็นสินค้าหลักกว่า 57% ของรายได้แล้ว บริษัทยังมีสินค้าเกี่ยวเนื่องที่ขายให้กับลูกค้าเช่น Cutting Tools แบบธรรมดาที่ไม่ได้ทำพิเศษ 36% อุปกรณ์เสริมอื่นๆพวกแม่พิมพ์ 6% รายได้อื่นๆอีก 1%

บริษัทมีสัดส่วนรายได้จากลูกค้าที่อยู่ในอุตสาหกรรม Harddisk 40-50% (หลักๆก็ Seagate และ Western Digital ที่มีฐานผลิตในเมืองไทยนี่แหละครับ) อีก 30% มาจากอุตสาหกรรมยานยนต์ และอีก 20% คืออุตสาหกรรมอื่นๆ

ดังนั้น Demand ความต้องการ Cutting Tools ของ HTECH จะมากหรือน้อย ขึ้นอยู่กับจำนวนชิ้นงานที่ลูกค้าผลิต ยิ่งผลิตมาก ยิ่งต้องใช้หัวเจียรเยอะ เพราะใช้แล้วมันก็จะพังไปต้องซื้อใหม่

หากเกิดอะไรขึ้นกับปริมาณการผลิต Harddisk และการผลิตชิ้นส่วนรถยนต์ ความต้องการใช้ Cutting Tools เหวี่ยงมากกว่าเป็นเท่าทวีคูณ ผสมเข้ากับเรื่อง Operating Leverage ของบริษัท ยิ่งทำให้ HTECH เหวี่ยงขึ้นลงตาม Cycle ของ Harddisk และรถยนต์อย่างรุนแรง

แต่นี่ก็เป็นอีกสาเหตุหนึ่งที่ทำให้หุ้น HTECH น่าสนใจถ้าเราสามารถประเมินได้ว่าเราอยู่ณ.จุดใดของ Cycle ครั้งนี้

วิเคราะห์งบการเงิน

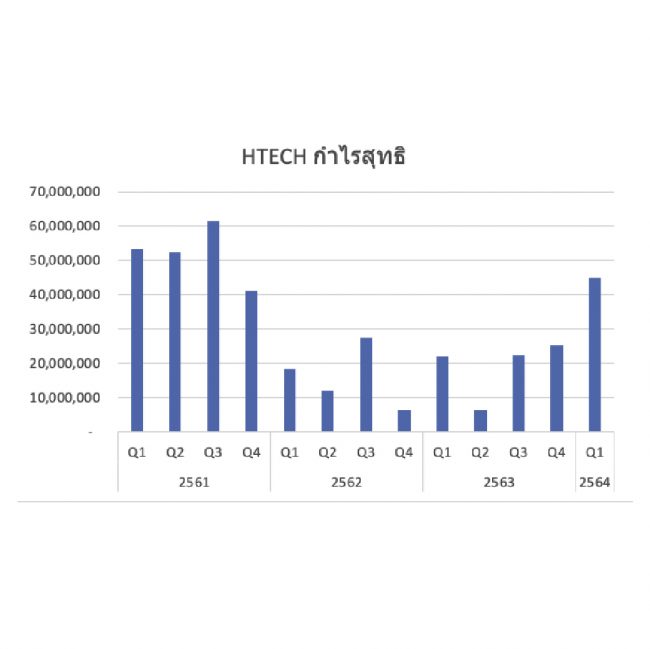

ถ้าดูงบการเงินของ HTECH จะเห็นว่ากำไรของ HTECH ลงไปต่ำที่สุดในช่วง ไตรมาส 2 ปี 2563 ที่ผ่านมา ซึ่งมีการปิดโรงงานชั่วคราว รวมถึงลูกค้ามีการชะลอคำสั่งซื้อ

พอมาดูไตรมาส 3 สถานการณ์เริ่มดีขึ้น บริษัทกลับมามีกำไรในระดับ 22 ลบ. จากการพยายามลดต้นทุน และการรวมงบการเงินของบริษัทลูกในอเมริกาเข้ามา

ไตรมาส 4 กำไรของบริษัทยังอยู่ในระดับใกล้เคียงไตรมาส 3 แต่มีเหตุการณ์ที่น่าสนใจคือ ลูกค้า Harddisk ของ HTECH มีการย้ายฐานการผลิตกลับมาที่ประเทศไทยด้วยเหตุผลบางอย่าง บริษัทตัดสินใจปรับบริษัทลูกที่ฟิลิปปินส์เป็นบริษัทซื้อมาขายไปและย้ายเครื่องจักรผลิตที่มีอยู่ไปที่เวียดนามแทน

รายได้ของบริษัทในไตรมาส 4 อยู่ที่ 278 ลบ.ถือว่าเริ่มมีแนวโน้มที่ดี ส่วนหนึ่งมาจากการรวมรายได้ของบริษัทใหม่ที่อเมริกาเข้ามาด้วย (ราวๆปีละ 80-90 ลบ.)

มาไตรมาส 1 ปี 2564 ทิศทางการฟื้นตัวที่ชัดเจนมากขึ้น มีกำไรรายไตรมาสสูงสุดตั้งแต่ปี 2562 แต่ๆส่วนหนึ่งเป็นเพราะได้เงินช่วยเหลือพิเศษจากรัฐบาลอเมริกามา 8 ลบ. แต่ก็ยังถือว่ามีอัตราการทำกำไรที่ดีขึ้นอยู่ดี ซึ่งน่าจะเป็นผลมาจากการควบคุมต้นทุนตอนวิกฤต

สรุปโดยรวมแม้หุ้นจะขึ้นมา 400% แล้ว แต่ในเชิงของงบการเงินคิดว่ายังไม่ได้เห็นผลของการเติบโตที่ชัดเจนมากนัก ราคาหุ้นที่ขึ้นมา ส่วนหนึ่งน่าจะมาจากการฟื้นตัวจากระดับราคาที่ต่ำมากในช่วงวิกฤต อีกส่วนน่าจะสะท้อนความคาดหวังของการเติบโตในอนาคตอยู่พอสมควร คนในตลาดกำลังคาดหวังอะไรกันอยู่?

การเติบโตของHTECH

ต้องบอกว่า HTECH เป็นหุ้นที่ Sensitive กับการเติบโตของอุตสาหกรรมมากตัวนึง จำได้ว่าก่อนหน้านี้ที่ HTECH ไม่ค่อยไปไหนเพราะเจอการแข่งขันที่สูงของอุตสาหกรรม Harddisk ลูกค้ารายใหญ่ต้องย้ายฐานการผลิตเพื่อลดต้นทุน แถมยังต้องลงทุนใน Line ผลิตใหม่ SSD ที่ไม่ได้ใช้ Cutting Tools อีก

HTECH โดนทั้งเรื่องที่ต้องย้ายฐานการผลิตตามลูกค้า ผนวกกับขาลงของ HDD ก็จุกกันไปยาวๆ

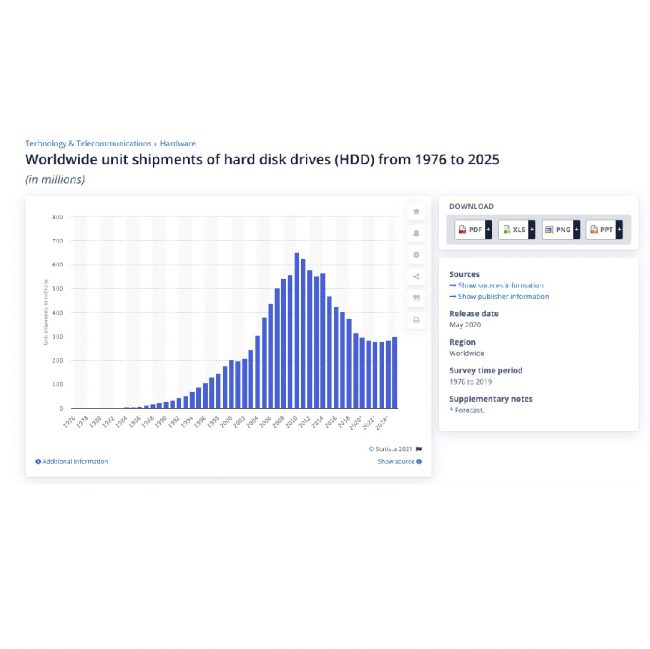

ถ้าเรามาดูปริมาณการผลิตของ Harddisk ในโลกจะเห็นว่าเป็นขาลงมาตั้งแต่ช่วงปี 2553 และคาดว่าจะเริ่ม Bottom ในปีนี้นี่เอง แล้วอะไรล่ะที่เป็นสัญญาณการเติบโตที่บอกว่าอุตสาหกรรม Harddisk กำลังจะ Turnaround

เมื่อก่อนคนซื้อ Harddisk จะเป็นคนทั่วๆไป แต่ในช่วงหลังมานี้มีบริการแบบใหม่ที่เกิดมาและกำลังมาแรงคือ Cloud Service ที่ให้บริการเก็บข้อมูลต่างๆใน Server ของบริษัท ผู้เล่นในอุตสาหกรรมนี้ก็เช่น AWS จาก Amazon, Azure ของ Microsoft และ Aliyun ของ Alibaba เป็นต้น

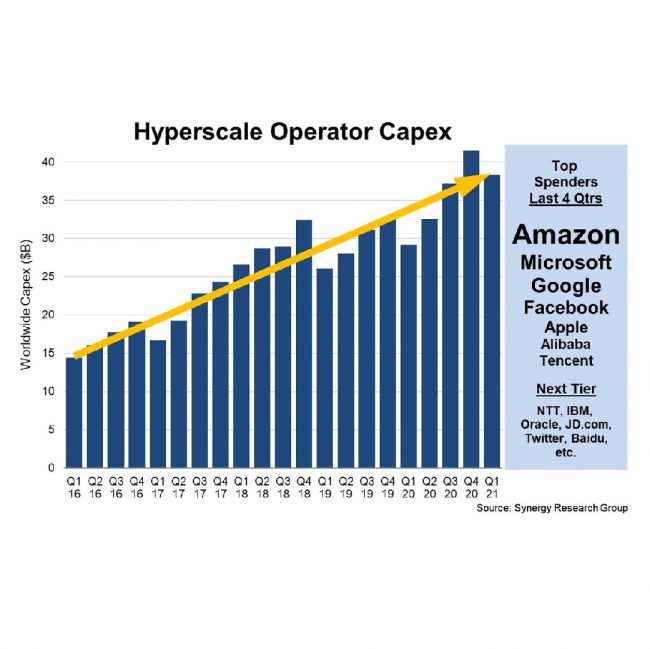

ซึ่งการเติบโตของธุรกิจ Cloud เนี่ยมันรวดเร็วมาก และในปี 2563 ที่ผ่านมาก็เป็นปีที่ Cloud แต่ละเจ้าลงทุนเพิ่มกันหนัก เพื่อรองรับการใช้ Data ที่มากขึ้นอย่าง Exponential (5G, IoT, Autonomous Network อะไรพวกเนี้ยใช้งาน Cloud ทั้งนั้นนะ)

พอมาดูกราฟจะเห็นว่าบริษัท Cloud มีการลงทุนเพิ่มขึ้นจริงๆ ซึ่งการลงทุนพวกเนี้ยก็คือการตั้ง Server ลง Software แต่ Component ที่สำคัญที่สุดคือ Harddisk ครับ ยี่งข้อมูลมากเท่าไหร่ ยิ่งต้องใช้ Harddisk เพิ่มเท่านั้น และเนื่องจากต้นทุนคือสิ่งสำคัญทำให้ 90% ของการลงทุนจึงเป็นการซื้อ Harddisk ที่ถูกกว่าและได้พื้นที่มากกว่าแทนที่จะเป็น SSD

ด้วยเหตุฉะนี้เลยทำให้ Demand ความต้องการ Harddisk เริ่มกลับมาเติบโตอีกครั้ง ในรูปแบบของ Enterprise Harddisk ที่มีความจุเยอะๆ ยิ่งความจุเยอะเท่าไหร่ก็ต้องใช้แผ่นจานมากเท่านั้น ยิ่งใช้ Cutting Tools มากขึ้นเป็นเงาตามตัว

นอกจากนั้นการมาของเหรียญ Crypto ที่ให้ Concert “Proof of Time & Space” ใช้ SSD และ Harddisk ในการ Farm เหรียญยิ่งทำให้เกิดการขาดแคลน Harddisk ในบางที่ จนพ่อค้าคนกลางเริ่มกักตุนสินค้า และขึ้นราคา

และในขณะเดียวกัน อุตสาหกรรมยานยนต์ที่หยุดการผลิตไปเมื่อปีที่แล้ว หลายๆที่เริ่มกลับมาเดินเต็มกำลังการผลิตแล้ว จึงพอจะบอกได้ว่าอีกไม่นาน คำสั่งซื้อ Cutting Tools จากอุตสาหกรรมยานยนต์น่าจะกลับมาเติบโต

ไหนจะมีเรื่องที่บริษัทต้องการขยายกำลังการผลิตของบริษัทลูกที่อเมริกา MDP ที่จะขยายกำลังการผลิตเพิ่มอีก 1 เท่าตัว

ด้วยเหตุผลที่เล่ามาทั้งหมด มีโอกาสสูงมากที่ช่วงครึ่งหลังของปี 2564 แทบจะเป็นหนังคนละม้วนกับปีก่อนเลยทีเดียว และอาจจะเป็นเพราะอย่างงี้แหละ HTECH เลยขึ้นมา 400% จากจุดต่ำสุด ราคาหุ้นในตอนนี้รับความคาดหวังไปมากแค่ไหนแล้ว?

Valuationแบบไวๆ

ถ้าเอากำไรของไตรมาสหนึ่งเป็นฐานโดยไม่เอากำไรพิเศษมารวมด้วยจะอยู่ที่ 36 ลบ. ผบห.บอกใน Oppday ว่ารายได้และกำไรของไตรมาส 2 จะมีความใกล้เคียงกับไตรมาส 1 นั่นหมายความว่ากำไรเองก็น่าจะอยู่ใน Range แถวๆ 36 ลบ.เช่นกัน

แต่ในช่วงครึ่งหลังของปีผู้บริหารให้ข้อมูลว่า โอกาสที่ตลาด Harddisk และการผลิตรถยนต์จะเริ่มสูงขึ้นมีมาก ดังนั้นการที่บริษัทจะทำรายได้และกำไรมากกว่าช่วงครึ่งปีแรกนั้นมีสูงอยู่ รวมไปถึงเครื่องจักรการผลิตที่เคยอยู่ที่ฟิลิปปินส์จะถูกย้ายที่ไปไว้ที่เวียดนามเรียบร้อยแล้ว

ซึ่งจะช่วยเพิ่มกำลังการผลิตให้ทางฝั่งเวียดนามอีก 3 เท่าตัว เรียกได้ว่า กำลังการผลิตที่แน่นๆอยู่ 83% จะถูกปลดล๊อคทันที ทีนี้ก็อยู่ที่ออเดอร์แล้วว่าจะมาตามนัดไหม

ผมว่าเป็นไปได้สูงที่ปี 2564 นี้ HTECH จะมีกำไรไม่ต่ำกว่า 140-160 ลบ. Market Cap ของบริษัทณ.ตอนนี้อยู่ที่ 1,725 ลบ.เท่านั้น Forward P/E น่าจะอยู่ที่ Range 11-13 เท่า ถือว่าอยู่ใน Range ที่ Attractive พอสมควร

HTECH ปันผลอยู่แถวๆ 40% ของกำไร ก็น่าจะปันผลปีนี้ 56 ลบ. หรือราวๆ 0.19 บาทต่อหุ้น หรือราวๆ 3.3%

เป็นไปได้ไหมที่ HTECH จะไปเทรดที่ P/E 15-20 เท่า? ก็มีโอกาสเป็นไปได้ถ้า Catalyst ด้านบนที่เขียนไว้มาเต็มทั้งหมด ซึ่งจะมีโอกาสดันราคาหุ้นไปได้ถึง 6.9 – 9.3 บาท

มุมมองเชิงTECHNICAL

หุ้น HTECH ดีดตัวทะลุ High เดิมที่ 4.20 บาท วิ่งไปสูงสุดที่ 7.30 บาท เป็นผลตอบแทน 73% ใน 1 เดือน ตอนนี้หุ้นกำลังเข้าโหมดพักฐาน ออก Sideway รอให้กำไรตามมา การจะกลับสู่ขาขึ้นอีกครั้งผมมองว่าต้องทะลุแนวต้านสำคัญแถวๆ 6.1 – 6.25 บาทให้ได้ก่อน แล้วค่อยไปเคลียร์ตรง 7.30 บาท แนวรับระยะสั้นอยู่ที่ 5.45 บาทครับ

ความเสี่ยงของHTECH

ในส่วนของกำลังการผลิตและตัวบริษัทเอง ผมคิดว่าไม่น่าเป็นห่วงซักเท่าไหร่ สิ่งที่น่าห่วงที่สุดคือเรื่องออเดอร์และอัตรากำไรมากกว่าว่าจะมาตามนัดจริงหรือไม่? เพราะต้องอย่าลืมว่า Seagate และ WD เองก็ไม่ได้มี Supplier เจ้าเดียว การต่อรองราคาเป็นเรื่องปกติ

ส่วนเรื่องการเอา Harddisk ไปฟาร์มเหรียญ Chia ตอนนี้น่าจะเร็วเกินไปที่จะบอกว่าจะกระทบกับ Supply Harddisk ในโลกทำให้เกิดการ Shortage แบบ Graphic Card หรือไม่? ดีมานด์ความต้องการ Harddisk จะสูงขึ้นหรือต่ำลง ถูกกระทบจากราคาของเหรียญ XCH แน่นอน ซึ่งตอนนี้ราคา Crypto ทั้งลงเข้าสู่ขาลงกันหมด

สุดท้ายความเสี่ยงระยะสั้นจากการที่ราคาหุ้นวิ่งขึ้นมาเร็วและแรง รวมไปกับไตรมาส 1 มีกำไรพิเศษจากเงินช่วยเหลือของรัฐบาลเข้ามารวมอยู่ด้วย ซึ่งจะทำให้กำไรไตรมาสต่อไตรมาสของ HTECH ในไตรมาส 2 อาจดูไม่เติบโตมาก (แต่ YoY ยังโตเยอะมากนะ)

สรุป

หุ้น HTECH เป็นหุ้นที่ราคาไม่แพงมาก มีแนวโน้มที่จะเติบโตสูง เกาะกระแสการเติบโตของ Cloud และการกลับมาของกลุ่มยานยนต์ ตัวบริษัทเองมีกำลังการผลิตรองรับเพียงพอ กำไรมีแนวโน้มเติบโตได้ดี การเติบโตของ HTECH น่าจะมีความชัดเจนขึ้นในช่วงครึ่งปีหลังของ 2564

มี Story เล็กๆให้ลุ้นคือเหรียญ Chia ที่ใช้ Concept Proof of Space & Time ถ้าทำแล้วสำเร็จ อาจถูกเหรียญอื่นๆก๊อป Model จะยิ่งทำให้ Harddisk ขาดแคลนมากขึ้น ถ้าปัจจัยเหล่านี้ชัดเจนขึ้นมา น่าจะดันให้ราคาหุ้นขึ้นไปได้อีกครับ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS