Last Updated on 05/04/2021

หุ้น INOX เป็นหุ้นผลิตสินค้าประเภทแผนสเตนเลสรีดเย็นที่คนไม่ค่อยมองเท่าไหร่ ทั้งๆที่ก็เป็นหุ้นเหล็กที่มีความแข็งแกร่งไม่แพ้รายอื่นๆ อีกทั้งปีนี้มีเหตุการณ์ให้ได้รับประโยชน์หลายๆด้านถือว่าน่าสนใจไม่น้อยครับ มาดูกันครับว่าเขาเล่นอะไรกัน

มุมธุรกิจ

INOX เป็นผู้ผลิตสเตนเลสรีดเย็นรายใหญ่รายเดียวของประเทศไทย รายอื่นๆที่แข่งขันอยู่ในตลาดเป็นการนำเข้ามาจากต่างประเทศทั้งหมด ปัจจุบันบริษัทมีส่วนแบ่งการตลาด 50%

ลูกค้าในประเทศ 70% ต่างประเทศ 30% การขายต่างประเทศเป็นการขายให้บริษัทแม่ Margin จะได้น้อยกว่าขายในประเทศ

สัดส่วนลูกค้าอยู่ในกลุ่มยานยนต์เป็นหลักราวๆ 30% ดังนั้นการกลับการผลิตใหม่ของอุตสาหกรรมยานยนต์จะส่งผลบวกกับ INOX

มุมเทคนิค

ราคาหุ้น INOX ทะลุแนวต้านสำคัญที่ 0.65 บาทมาได้เมื่อช่วงเดือนมีนาคมที่ผ่านมา และทะลุ High เดิมก่อน COVID ที่ 0.72 บาทแล้วเรียบร้อย

ในระยะสั้นคาดว่า INOX น่าจะมีการลงมาปรับฐานบ้าง เพราะวิ่งทะลุ High ตรง 0.72-0.73 มากพอสมควร ตอนนี้อยู่ที่ 0.89 บาท คนที่ถือมาทำกำไรจากจุด High ไปแล้วกว่า 19%

ดูในภาพที่ใหญ่ขึ้น INOX เคยลงไปต่ำสุดที่ 0.28 บาท ที่ราคา 0.89 บาท ถือว่าขึ้นมาจากจุดต่ำสุด 217% ถือว่าไม่มากไม่น้อยถ้าเทียบกับหุ้นตัวอื่นๆในตลาด

หุ้น INOX เคยขึ้นไปสูงสุดที่ 2.20 บาท และ 3 บาทในแต่ละรอบที่ผ่านมา ครั้งนี้มีโอกาสขึ้นสูงระดับนั้นอีกหรือไม่? อะไรเป็นปัจจัยที่จะผลักดันให้วิ่งได้ถึงราคานั้น? มาวิเคราะห์พื้นฐานประกอบเพิ่มเติมกันครับ

มุมพื้นฐาน

ถ้าดูงบการเงินของ INOX ในปีที่ผ่านมาก็ต้องบอกว่ามันแย่มากๆ INOX เริ่มขาดทุนในไตรมาส 4 ปี 2562 จากราคาสเตนเลสที่ต่ำ ราวๆ 61000 บาทต่อตัน จากที่เคยอยู่ 70000 บาทต่อตัน

กำลังการผลิตก็ใช้น้อยลง บริษัทใช้กำลังการผลิตเพียง 68% หรือราวๆ 2 ใน.3 เท่านั้น พอทั้งวอลุ่มและราคาขายลดลงพร้อมกัน ก็ไม่แปลกใจที่จะพลิกจากกำไรเป็นขาดทุน หลังจากนั้นโดน COVID ยิ่งไม่ต้องพูดถึง

แต่เคราะห์ร้ายของ INOX ไม่ได้มีแค่นั้นเพราะปี 2562 เป็นปีที่ INOX มีการตั้งสำรองหนี้สงสัยจะสูญอีก 90 ลบ. เนื่องจากลูกค้ารายหนึ่งมีปัญหา ดูแล้วน่าจะจ่ายเงินไม่ได้ (ตอนนี้อยู่ในกระบวนการฟ้องร้องเรียบร้อยแล้ว)

ตอนนี้สถานการณค่อนข้างกลับกันกับตอนปี 2562 และ 2563 เนื่องจากการที่เศรษฐกิจกำลังจะกลับมาเดินหน้า 100% ใหม่จากการเปิดเมือง กำลังซื้อสินค้าใหญ่ๆเช่นรถยนต์กำลังกลับมา ปี 2563 อั้นไว้นานเพราะจัดงานอะไรก็ไม่ได้ รถยนต์ก็ยอดขายตกกันหมด บริษัทใหญ่ๆชะลอคำสั่งซื้อ ตอนนี้กลับกลายเป็นต้องกลับมาสั่งซื้อเพิ่มขึ้นเพราะกลัวไม่มีของขาย

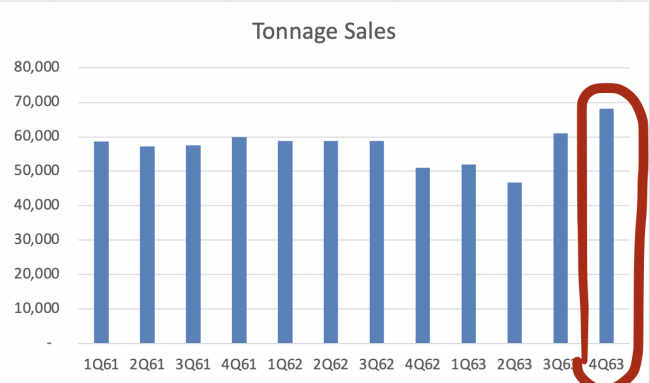

ทำให้ตอนนี้จากคำสั่งซื้อที่สูงขึ้น INOX ใช้กำลังการผลิตมากขึ้นจากจุดต่ำสุดในช่วงไตรมาส 2 ปี 2563 ที่ใช้กำลังการผลิต 62% ไตรมาสล่าสุดใช้กำลังการผลิตไป 91% แล้ว

หุ้นแบบ INOX ถือเป็นหุ้นที่มีค่าใช้จ่ายในการดำเนินงานและสัดส่วนของต้นทุนสูง เลยทำให้อัตราการทำกำไรหรือ Margin บางมากๆ ในกรณีที่ใช้กำลังการผลิตลดลง กำไรจะถูกกระทบอย่างหนัก แต่ถ้าใช้กำลังการผลิตมากขึ้น กำไรจะเพิ่มขึ้นอย่างเยอะเช่นกัน

มุมการเติบโต

ด้วยเหตุผลที่เขียนไปทำให้หลายคนคาดกันว่าไตรมาส 1 ของปี 2564 งบของ INOX จะออกมาดีมาก เพราะวอลุ่มการผลิตสูงขึ้น ราคาก็น่าจะผ่านจุดต่ำสุดแล้ว

เอาจริงๆต้นทุนตัวใหญ่ของการผลิตสเตนเลสคือ Nickel ที่ผ่านมาราคา Nickel ขึ้นมาตลอดทางตั้งแต่ปี 2016 เพราะมีคนชื่อ Elon Musk มาทำให้รถไฟฟ้ากำลังจะกลายเป็นอีกหนึ่ง Mega Trend ของโลก ซึ่งรถไฟฟ้าต้องใช้แบตเตอรี่ และแบตเตอรี่ก็ต้องใช้ Nickel

ราคา Nickel ขึ้นมา เพราะการมาของรถไฟฟ้าซึ่งต้องใช้ Battery มหาศาลทำให้ราคาของ Nickel ซึ่งปกติแล้วเป็นแร่ที่ไม่ได้หายากอะไรมากมาย กลายเป็นขาขึ้นซะงั้น ซึ่งพอราคา Nickel ขึ้น ราคาของสเตนเลสมันก็ขึ้นตามมา

นอกจากนั้น INOX ยังมี Story ของตัวมันเองด้วยคือ โครงการ CBL ซึ่งจะปรับปรุงประสิทธิภาพการผลิตและเพิ่มผลกำไรให้กับบริษัทได้ปีละ 70-90 ลบ.ต่อปี โครงการนี้เสร็จเรียบร้อยแล้วในไตรมาส 1 2564 ที่ผ่านมา

อีกโครงการคือการเพิ่มกำลังการผลิตที่กำลังจะเสร็จในไตรมาส 2 นี้ แถวๆเดือนมิถุนายน ชื่อโครงการ SPM ซึ่งจะทำให้กำลังการผลิตที่ 3 แสนตันเพิ่มเป็น 380000 ตัน หรือราวๆ 26% ของกำลังการผลิตโดยรวม

การเพิ่มกำลังการผลิตครั้งนี้จะเป็นการตีตลาดสเตนเลสในประเทศที่ส่วนใหญ่เป็นการนำเข้ามา ถ้าใช้กำลังการผลิตเฉลี่ยในอดีตคือ 70-80% ทำให้ระยะยาว INOX น่าจะมีการผลิตขายอยู่ที่ปีละ 260000-304000 ตันและมี Market share สูงขึ้นเป็น 60% ได้

มีโบรกเจ้าหนึ่งประเมินกำไรของ INOX ไว้ว่าปี 2564 นี้จะมีกำไรราวๆ 300-600 ลบ. มีอีกประเด็นที่น่าสนใจคือ ถ้ากำไรระดับนี้จริง โอกาสที่ INOX จะปันผลก็มีอยู่ เพราะก็เคยปันไปแล้วตอนปี 2561 Payout Ratio ราวๆ 80%

ถ้าใช้อัตราการปันผลเดียวกันกับครั้งนี้ก็มีโอกาสที่ INOX อาจจะประกาศปันผล ราวๆ 0.03 – 0.076 บาทต่อหุ้น คิดที่ราคา 0.89 บาทถือเป็นการปันผลที่ 3.3%-8.5% เลยทีเดียว ตอนนี้ INOX มีเงินสดในมือมากกว่า 1 พันล้านการจะปันผลจึงไม่ใช่เรื่องยากถ้าผู้บริหารเห็นว่าสถานการณ์ในภาพรวมดูดีขึ้น

ความเสี่ยง

แต่ความเสี่ยงของ INOX ที่น่ากังวลในระยะสั้นคือการที่ราคาหุ้นวิ่งขึ้นมาเร็วและแรงมาก สภาพคล่องหุ้นมีไม่มากเท่าไหร่ ดังนั้นถ้ามีอะไรผิดพลาดเกิดขึ้นก็อาจจะลงหนักได้ และมันก็เกิดขึ้นมาแล้วในวันที่ 19 กุมภาพันธ์ ที่ราคา Nickel ตกหนัก วันนั้นวันเดียว INOX -20%

ตอนนี้กำไรดูมีแนวโน้มดี แต่ก็ไม่มีอะไรมาการันตีว่าแนวโน้มราคาในอนาคตจะดีเหมือนในปีนี้ ดังนั้นยาวๆไป INOX ยังคงเป็นหนึ่งในหุ้น Commo ประเภทหนึ่งที่ความเสี่ยงสูงอยู่ดี

ลูกหนี้การค้าของ INOX เพิ่มสูงขึ้นจากสถานการณ์ COVID ทำให้ INOX ใช้สถานะทางการเงินที่แข็งแกร่งเข้าช่วยเหลือลูกค้า ผมเดาๆว่าคงเป็นการให้ Credit Term ที่ยาวขึ้น อันนี้ไม่รู้จะซ้ำรอยปี 2562 หรือไม่? ที่เจอลูกค้าเบี้ยว ซึ่งถ้าเกิดจริงก็เตรียมตัวเจอกับการตั้งสำรองหนี้สงสัยจะสูญแบบในปี 2562 ได้เลย

สรุปหุ้นINOX

ส่วนตัวมองว่าราคาหุ้นตอนนี้แม้จะเสี่ยงแต่ก็ถือว่ามี Upside พอสมควร แต่ก็ต้องบอกว่าสถานการณ์กำลังซื้อ Recover แบบนี้จะไม่อยู่นาน เพราะส่วนหนึ่ง INOX ได้ผลประโยชน์จากการเปิดเมืองที่ Demand การซื้อสินค้ามันอั้นมา เอาจริงๆเศรษฐกิจไทยไม่ได้ดีขึ้นในภาพใหญ่ ดังนั้น Demand ในปีนี้น่าจะสูงกว่าปกติ ดังนั้นใครเข้าไปเทรด ควรเทรดด้วยความระมัดระวังครับ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS